AFIP reglamentó la moratoria para deudas aduaneras, impositivas y de la seguridad social

Hay más facilidades para micro y pequeñas empresas, entidades sin fines de lucro y monotributistas. Se prevén hasta 84 cuotas para monotributistas y pequeñas empresas. Las multas se condonarán al 100%

A partir del dictado de la Ley 27.743 de “Medidas Fiscales Paliativas y Relevantes”, que establece -entre otros beneficios- un régimen de regularización excepcional de obligaciones tributarias, aduaneras y de seguridad social, la Administración Federal de Ingresos Públicos ( AFIP) reglamentó una moratoria que brinda facilidades a los contribuyentes para regularizar las deudas que pueden tener por obligaciones vencidas al 31 de marzo de 2024, por temas impositivos, aduaneros y de los recursos de la Seguridad Social.

El plan de pagos podrá confeccionarse desde la fecha de entrada en vigencia de la reglamentación y hasta transcurridos 150 días corridos desde dicha fecha, inclusive.

Los contribuyentes podrán incluir en el plan de regularización obligaciones en discusión administrativa o contencioso administrativa, causas en trámite judicial, y también aquellas prescriptas. También podrán regularizarse obligaciones derivadas del Impuesto sobre las Grandes Fortunas y las deudas de agentes de retención y percepción que hayan omitido sus responsabilidades.

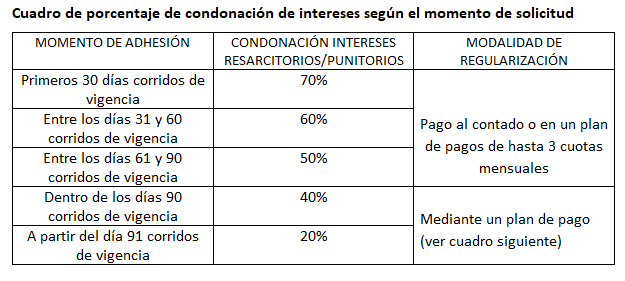

Los planes de facilidades de pago se encuentran agrupados de dos formas:

- Planes de hasta tres cuotas mensuales, con la mayor condonación de intereses (desde el 70% hasta el 50% según el momento en que se soliciten) cuya tasa de interés de financiación se encontrará definida en función del carácter del contribuyente.

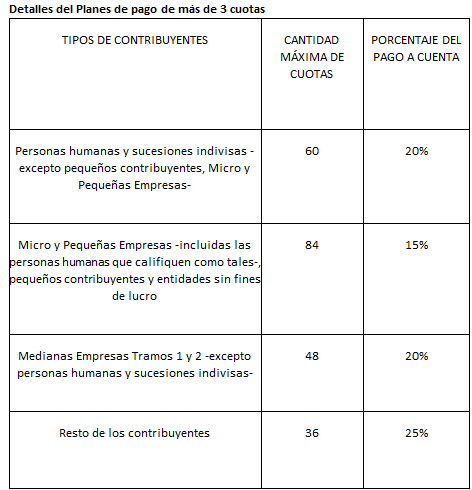

- Planes de mayor plazo, cuya cantidad máxima de cuotas, tasa de interés de financiación y porcentaje de pago a cuenta se encontrarán definidos según la tipificación del contribuyente al momento del acogimiento al régimen, disponiendo de condiciones más favorables para las micro y pequeñas empresas, las entidades sin fines de lucro y monotributistas.

Otro de los beneficios principales del régimen es la suspensión de acciones penales tributarias, aduaneras y de seguridad social en curso, así como la interrupción de la prescripción penal para las obligaciones incluidas. Las multas se condonarán al 100%.

También extingue la acción penal respecto a las obligaciones canceladas con anterioridad a la fecha de entrada en vigencia del régimen, siempre que no posean sentencia firme.

Además, se reducen los honorarios de los representantes del fisco en un 50% respecto a deudas incluidas en el régimen que se encuentren en discusión administrativa o contencioso administrativa, incluidas las ejecuciones fiscales.

El régimen excluye ciertas obligaciones como aportes a Obras Sociales, cuotas asignadas a las ART y aportes correspondientes al personal de Casas Particulares, entre otras especificadas en la ley.

Requisitos para adherir

- Presentar las declaraciones juradas o determinaciones originales o rectificativas de las obligaciones a regularizar.

- Declarar la Clave Bancaria Uniforme (CBU) de la cuenta corriente o caja de ahorros de la que se debitarán las cuotas para la cancelación de cada una de las cuotas, en el servicio "web" denominado "Declaración de CBU.

- Poseer un Domicilio Fiscal Electrónico

- Los contribuyentes deberán acceder con clave fiscal al sistema “Mis Facilidades” disponible en www.afip.gob.ar, opción “Ley N° 27.743 - Regularización Excepcional”. El importe mínimo del componente capital de cada una de las cuotas será de $2.000.

- Las cuotas vencerán el día 16 de cada mes a partir del mes inmediato siguiente a aquel en que se consolide la deuda y se cancelarán mediante el procedimiento de débito directo en cuenta bancaria.

Caducidad

- La caducidad del plan de facilidades implicará la reanudación de la acción penal tributaria o aduanera o de la seguridad social, o habilitará a que AFIP promueva la denuncia penal correspondiente.

- Además, comenzará el cómputo de la prescripción penal tributaria y/o aduanera y/o de la seguridad social.

Ranking de noticias

lo que tenés que saber