Impuesto a las Ganancias: quiénes volverán a pagar el tributo si el Senado aprueba su restablecimiento

Alrededor de 800 mil trabajadores volverían a pagar el gravamen, pero aún resta que el proyecto oficialista pase por el Senado. En caso de recibir el visto bueno, ¿Cómo quedan las escalas?

Tras una maratónica sesión y a puro debate en el Congreso por el proyecto oficialista de Ley Bases y el Paquete Fiscal, la Cámara de Diputados aprobó este martes la reversión del impuesto a las Ganancias, con nuevas escalas que los empleados en relación de dependencia deberán tributar en caso de que la iniciativa reciba el visto bueno en el Senado.

La restitución de la cuarta categoría de Ganancias obtuvo 132 votos positivos contra los 113 en contra, siendo una medida que el ex ministro de Economía nacional, Sergio Massa, la había eliminado como una apuesta electoral en su carrera presidencial en 2023, y que el actual mandatario Javier Milei había votado a favor.

El nuevo paquete fiscal del oficialismo deberá contar con amplio apoyo en el Senado para convertirse en ley. De ser así, y aprobarse el nuevo esquema del impuesto a las Ganancias, cerca de un millón de personas volverán a tributar.

¿Quiénes volverán a pagar el impuesto a las Ganancias?

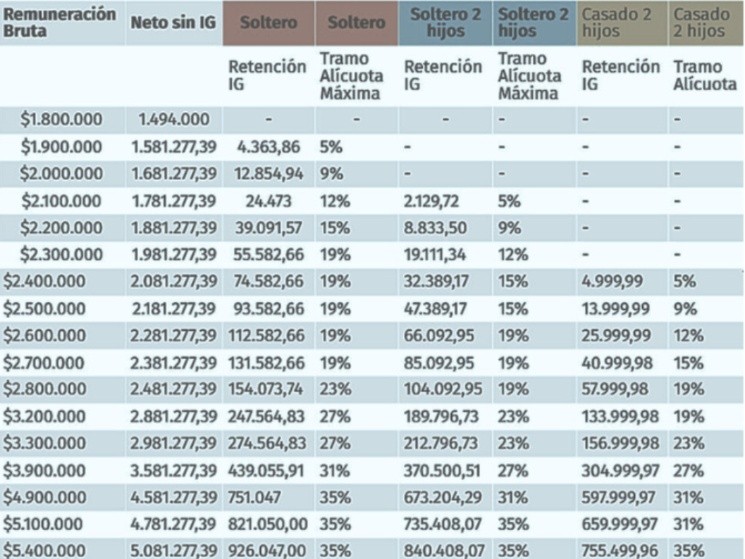

Contemplada las 17 categorías de impuesto a las Ganancias, el trabajador en relación de dependencia que obtenga un salario bruto de hasta $1.800.000 —con una remuneración neta de hasta $1.494.000— no deberá pagar dicho tributo. Vale destacar que la escala más baja del gravamen es llamado como el "mínimo no imponible para empleados solteros".

Por ejemplo, un trabajador soltero —sin esposa ni hijos— con un salario de $3.200.000, que no debe afrontar gastos como alquiler o servicio doméstico, debería pagar un impuesto mensual de $247.564,83. Sin embargo, el mismo asalariado pero con dos hijos menores a 18 años, pagaría $189.796,73 por mes.

En línea con lo anterior, el trabajador con sueldo de $3.200.000 —siendo casado con dos hijos menores a cargo— con la reversión del impuesto a las Ganancias debería abonar una suma mensual de $133.999,98, es decir, el 4,2% de su salario bruto.

En el caso de un soltero sin hijos de la escala más alta de remuneración bruta ($5.400.000) el descuento mensual por Ganancias sería de $926.047. Siendo un empleado soltero pero con dos hijos menores de edad, pagaría $840.408,07 por mes; en tanto que un casado con dos hijos, $755.499,96.

Impuesto a las Ganancias: detalles de escalas y deducciones

En el borrador escalas de alícuotas figura que funcionará entre 5% y 35%, con una tasa máxima para aplicarse a partir de $36.450.000. Los tramos de las escalas presentan un incremento de entre un 32,07% y un 150,73% respecto al proyecto de Ley que presentó el Gobierno al Congreso en enero pasado.

Por otra parte, la iniciativa establece que las deducciones personales y los tramos de las escalas del impuesto se ajustarán anualmente por la variación del Índice de Precios al Consumidor (IPC) elaborado por el Instituto Nacional de Estadística y Censos (Indec) del mes de octubre del año anterior respecto a octubre de un año atrás.

Vale destacar que las deducciones personales se incrementarán entre un 183,75% y un 186,65%, y no habría modificaciones respecto a la deducción especial para determinados jubilados y pensionados que se mantiene en 8 haberes mínimos garantizados.

En el caso de alcanzar el visto bueno en el Senado, se eliminan deducciones por gastos de movilidad, viáticos y otras compensaciones, por material didáctico que se paga a docentes, entre otras. Además, se deroga el incremento del 22% de las deducciones personales para los empleados y jubilados que residen en la zona patagónica.

Además, se eliminan exenciones para el pago de aguinaldo, para la diferencia del valor de las horas extras y el de horas trabajadas en días feriados, inhábiles y durante los fines de semana, para determinados suplementos correspondientes al personal militar y para guardias obligatorias y horas extras realizadas por los profesionales, técnicos, auxiliares y personal operativo de los sistemas de salud.